A. La suma de los ingresos brutos obtenidos como monotributista en los últimos doce meses, superen el límite máximo para ser monotributista. Este cálculo debe realizarse en cada nuevo ingreso que se reciba, sumándolo a lo que haya recibido en los 12 meses anteriores.

B. Los parámetros físicos (ej.: superficie -mts2- usada en la actividad) o el monto de los alquileres devengados, superen los máximos establecidos.

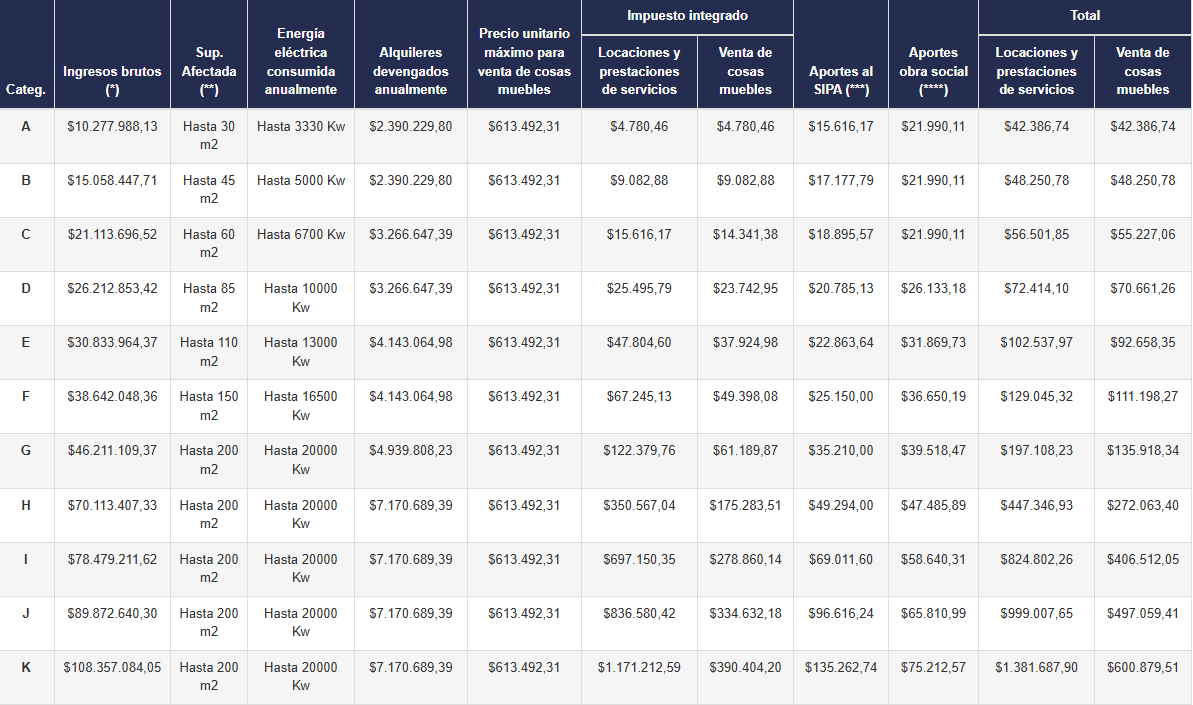

C. El precio unitario de venta de cualquier producto (no servicio) que venga, supere los montos establecidos en la siguiente tabla https://www.afip.gob.ar/monotributo/categorias.asp

D. Adquieran bienes o realicen gastos de índole personal, por un valor incompatible con los ingresos declarados, y ellos no se encuentren debidamente justificados por el contribuyente.

E. Registren depósitos bancarios, por un importe superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén encuadrados.

F. Hayan perdido su calidad de Monotributistas o hayan realizado importaciones de cosas muebles y/o de servicios para su posterior comercialización, durante los últimos 12 meses del año calendario.

G. Realicen más de tres actividades simultáneas o posean más de tres unidades de explotación.

H. Si realizando locaciones y/o prestaciones de servicios, se hubieran categorizado como si realizaran venta de cosas muebles.

I. Si sus compras o sus ventas o prestaciones de servicios, relacionadas con la actividad de monotributista, no se encuentren respaldadas por las respectivas facturas o documentos equivalentes.

J. El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos doce meses, sumen por lo menos el 80% de los ingresos brutos máximos establecidos para la categoría K en el caso de venta de productos, ó el 40% de los ingresos brutos establecidos para la categoría H cuando se trate de prestación de servicios.

K. Resulte incluido en el Registro Público de Empleadores con Sanciones Laborales (REPSAL) desde que la sanción aplicada en su condición de reincidente, quede firme.

En el caso de las causales indicadas en los puntos i) y j), se restaran del total de compras los importes correspondientes a las adquisiciones de bienes de uso, respecto de las cuales se demuestre que han sido pagadas con ingresos adicionales a los obtenidos por las actividades incluidas en el Régimen de Monotributo, y que resulten compatibles con el mismo.

Fuente: AFIP